在数字化转型与智能制造浪潮的推动下,2023年中国工业信息安全行业呈现出蓬勃发展的态势。随着《关键信息基础设施安全保护条例》等政策的深入实施以及“制造强国”、“网络强国”战略的持续推进,工业领域对信息安全的需求持续攀升,市场结构进一步细化,管理类产品规模显著领先,同时网络与信息安全软件开发作为技术核心,其重要性日益凸显。

一、 市场总体需求持续旺盛,政策与技术双轮驱动

2023年,中国工业信息安全市场在多重因素驱动下保持高速增长。一方面,工业互联网的广泛部署、OT(运营技术)与IT(信息技术)的深度融合,极大地扩展了网络攻击面,勒索软件、高级持续性威胁(APT)等针对工业领域的网络攻击事件频发,使得工业企业、特别是能源、电力、交通、制造等关键基础设施运营单位的安全意识空前提高。另一方面,国家层面密集出台的法规标准,如等保2.0在工业领域的延伸、数据安全法的落地执行,从合规性上强制推动了安全投入。因此,主动构建纵深防御体系已成为工业企业的普遍共识和刚性需求。

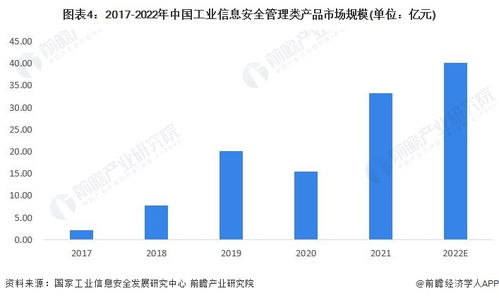

二、 产品结构分析:管理类产品市场规模最大,成需求基石

从产品与服务形态来看,当前中国工业信息安全市场大致可分为安全产品、安全服务及安全解决方案三大板块。其中,在安全产品细分领域中,管理类产品占据了最大的市场份额,成为市场需求的基本盘。

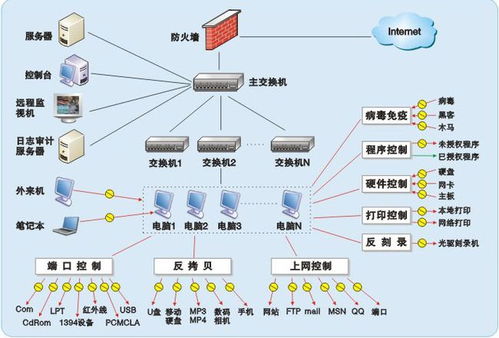

- 管理类产品主导地位稳固:这类产品主要包括工业防火墙、工业网闸、工业安全审计系统、工业入侵检测/防御系统(IDS/IPS)、统一安全管理平台(SOC/SIEM for OT)等。其规模领先的主要原因在于:

- 防护的普适性与基础性:管理类产品是构建工业网络边界防护、区域隔离、流量监控和事件分析的核心工具,是满足等保合规要求的“标配”。

- 与工业场景结合紧密:针对工业协议(如OPC UA、Modbus、Profinet等)的深度解析与防护能力,是传统IT安全产品无法替代的,专业壁垒高。

- 平台化趋势:随着系统复杂化,能够集中管理、可视化呈现安全态势的统一安全管理平台需求激增,推动了该类产品价值的提升。

- 其他产品领域同步发展:终端安全(如工控主机防护)、数据安全(工业数据防泄漏、分类分级)、应用安全等产品也在特定场景下需求明确,呈现快速增长态势,但整体市场规模目前仍落后于管理类产品。

三、 技术核心聚焦:网络与信息安全软件开发持续深化与创新

在网络与信息安全软件开发层面,2023年的发展呈现出“深化”与“创新”并行的特点,这是支撑各类安全产品功能迭代和应对新型威胁的技术引擎。

- 开发重点方向:

- 面向工业场景的专用引擎开发:持续优化对上百种工业协议的识别、解析、白名单制定与异常行为检测算法,提升检测准确率和性能。

- 人工智能与大数据安全分析集成:利用机器学习、深度学习技术开发威胁预测、异常行为建模、安全事件关联分析等高级功能,实现从被动防护到主动预测的转变。

- 云原生与虚拟化安全技术:为适应工业云平台、边缘计算节点的安全需求,开发轻量级、可弹性部署的微服务化安全软件模块。

- 漏洞挖掘与管理:针对工业控制系统(ICS)和工业软件(SCADA、DCS等)的漏洞研究、POC开发及漏洞库建设软件工具需求旺盛。

- 开发模式转变:安全厂商正从单纯销售“黑盒子”硬件产品,向“软件定义安全”和“安全即服务”模式演进。核心安全能力越来越多地以软件形式(包括嵌入式软件、独立软件、SaaS服务)交付,使得安全策略更灵活、更新更快捷。

四、 未来展望

中国工业信息安全市场在管理类产品的坚实基础上,将向更集成化、智能化、服务化的方向演进。网络与信息安全软件开发将更加侧重于零信任架构在工业环境的落地、数字孪生安全仿真、威胁情报共享与自动化响应(SOAR)等前沿领域。随着供应链安全、工控系统本质安全等概念的深化,市场需求将从单点产品采购逐步转向覆盖全生命周期、深度融合业务的一体化安全能力建设。整体而言,市场潜力巨大,技术创新与行业实践将共同塑造更加稳健的工业网络安全防线。